Die Corporate Sustainability Reporting Directive (CSRD) in der Verkehrsbranche

von Sophie Grahl, Charlotte Blechner, und Dr. Hendrik Koch

Mit dem Inkrafttreten der CSRD-Richtlinie (Corporate Sustainability Reporting Directive) werden die meisten Verkehrsunternehmen in den kommenden Jahren zur Abgabe von Nachhaltigkeitsberichten verpflichtet. Da die Anforderungen komplex sind, gilt es, sich bereits jetzt proaktiv mit dem Thema zu befassen. In diesem Artikel beleuchten wir die speziellen Herausforderungen der Verkehrsbranche und geben Empfehlungen für eine pragmatische und ressourcenschonende Herangehensweise.

Was ist die CSRD?

Die CSRD ist eine zentrale Initiative des Europäischen Green Deals, der die Klimaneutralität der EU bis 2050 anstrebt. Sie ist die Weiterentwicklung der Non-Financial Reporting Directive (NFRD) und legt fest, welche Unternehmen zu einer Nachhaltigkeitsberichtserstattung verpflichtet sind und wie diese Berichtserstattung gestaltet werden soll. Die CSRD soll die Offenlegung von nicht-finanziellen Daten auf ein Niveau mit der Finanzberichterstattung bringen. Über 15.000 Unternehmen in Deutschland werden in den nächsten Jahren CSRD-konforme Nachhaltigkeitsberichte erstellen müssen.

Verkehrsunternehmen und die CSRD-Reporting-Pflicht

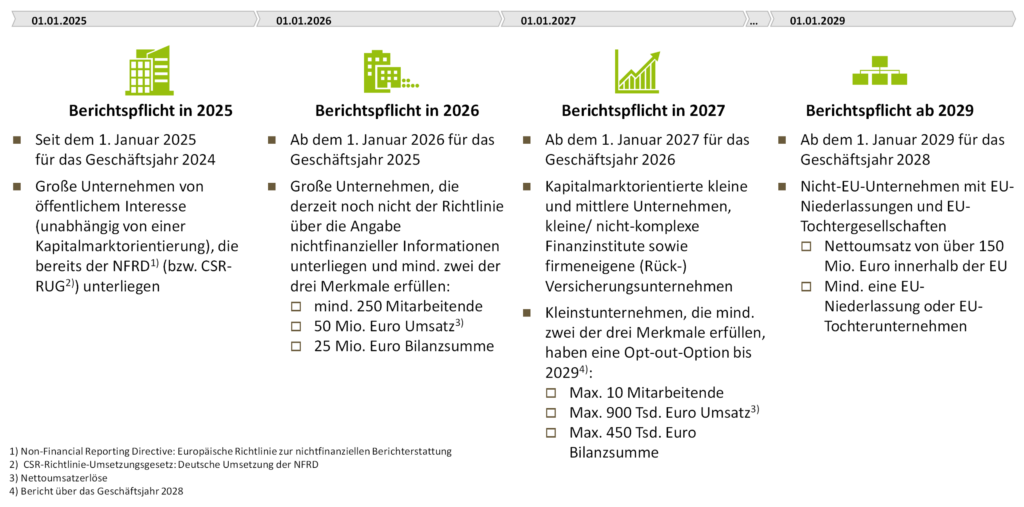

Der Kreis der verpflichten Unternehmen wird über die nächsten Jahre schrittweise ausgeweitet (siehe Abbildung 1). Ab dem 1. Januar 2026 müssen große Unternehmen, die mindestens zwei der folgenden Kriterien erfüllen, einen Nachhaltigkeitsbericht für das Geschäftsjahr 2025 einreichen:

- Sie haben mindestens 250 Mitarbeitende,

- die Nettoumsatzerlöse ist größer gleich 50 Mio. Euro oder

- sie haben eine Bilanzsumme größer gleich 25 Mio. Euro.

Diese Anforderungen betreffen im Laufe der nächsten Jahre fast alle Verkehrsunternehmen. Auch wenn Tochterunternehmen möglicherweise von einer direkten Berichtspflicht befreit sind, müssen sie dennoch Nachhaltigkeitskennzahlen an ihre Mutterkonzerne liefern. Unternehmen, die nicht direkt unter die CSRD-Berichtspflicht fallen, könnten dennoch als Zulieferer und durch Aufgabenträger zur Berichterstattung verpflichtet werden. Auch Finanzierer nutzen zunehmend Nachhaltigkeitsberichte zur Bewertung der Geschäftsaktivitäten.

Die ESRS-Standards als Rahmenwerk für CSRD-konforme Berichte

In den CSRD-Berichten muss ein Unternehmen nachhaltigkeitsbezogene Angaben machen, die aus finanzieller, ökologischer oder sozialer Perspektive wesentlich sind (sog. doppelte Wesentlichkeit) [1]. Durch die zwölf European Sustainability Reporting Standards (ESRS) werden Kriterien und Ansätze zur Identifikation und Bewertung dieser wesentlichen Nachhaltigkeitsthemen definiert (siehe Abbildung 2). Sektorspezifische Standards, die spezifische Eigenheiten bestimmter Branchen behandeln, sind für 2026 zu erwarten. Die Nachhaltigkeitsinformationen sollen zukünftig im Lagebericht offengelegt werden und durch externe Abschlussprüfer geprüft werden.

CSRD: Chance und Herausforderung für die Verkehrsbranche

Neben der inhaltlichen Auseinandersetzung mit den Anforderungen, müssen Unternehmensdaten strukturiert erhoben werden – beides kann prozessual herausfordernd sein und zusätzliche personelle Kapazitäten fordern. Neben den nationalen Vorgaben zur Nachhaltigkeitsberichtserstattung müssen Verkehrsunternehmen zudem die Vorgaben ihrer (kommunalen) Aufgabenträger zu mehr Nachhaltigkeit berücksichtigen. Gleichzeitig können enge finanzielle Rahmenbedingungen, insbesondere in den wettbewerblichen Vergaben im Schienenpersonennahverkehr (SPNV), den Gestaltungsspielraum einschränken. Auch aufgrund von teilweise getrennten Eigentümerschaften sind die Voraussetzungen hier potenziell komplex.

Trotz der zahlreichen Herausforderungen ist es wichtig, die Nachhaltigkeitsberichtserstattung auch als Chance zu sehen. Das Unternehmen an die Herausforderungen des Klimawandels anzupassen, ist auf lange Sicht unumgänglich, nicht zuletzt aus finanzieller Perspektive. Die CSRD bietet an dieser Stelle einen Anlass, sich mit dieser Transformation auseinanderzusetzen und das Unternehmen in dieser Richtung weiterzuentwickeln bzw. eine bestehende Nachhaltigkeitsstrategie zu schärfen. Nachhaltiges Handeln wird zunehmend von Kund*innen, Aufgabenträgern und Finanzierern erwartet und kann auch die Attraktivität des Unternehmens im Wettbewerb um Fachkräfte erhöhen.

Unsere Tipps für einen erfolgreichen CSRD-Bericht

Auch wenn die Herausforderungen der CSRD zunächst groß erscheinen, haben uns unsere Erfahrungen aus der Branche und den Beratungsprojekten gezeigt, dass ein niedrigschwelliger Einstieg in das Thema möglich und wichtig ist. Dies sehen wir auch durch den Austausch mit betroffenen Verkehrsunternehmen auf Branchenveranstaltungen und durch die von uns organisierten CSRD-Veranstaltungsreihe für ÖSPV oder SPNV-Unternehmen bestätigt. Um die CSRD-Anforderungen zielgerichtet und ressourcenschonend zu erfüllen, haben wir im Folgenden unsere Empfehlungen zur Herangehensweise gesammelt:

- Die für den CSRD-Bericht benötigten Prozesse und Strukturen zu etablieren, benötigt einige Zeit. Beginnen Sie jetzt damit! Die meisten Verkehrsunternehmen müssen ab dem Jahr 2026, spätestens jedoch 2027, über das vorherige Geschäftsjahr berichten. Die Weichen für den ersten CSRD-konformen Bericht sollten dennoch bereits jetzt gestellt werden, um Strukturen und Verantwortlichkeiten, sowie Prozesse zur Datenerfassung rechtzeitig zu definieren. Auch sollte die Zeit genutzt werden, um in bereichsübergreifenden Teams, die sich mit der Aufbereitung und fachlichen Bewertung der Daten befassen, rechtzeitig Know-How aufzubauen.

- Ein abgeschichtetes Vorgehen erleichtert den Einstieg in die CSRD-Berichterstattung. Die CSRD-Anforderungen an Verkehrsunternehmen sind komplex. Ein bewährter Ansatz, der anfänglicher Überforderung entgegenwirkt, ist daher, sich zunächst auf ausgewählte Themen-Schwerpunkte zu konzentrieren. Weitere Themen(tiefen) können zu einem späteren Zeitpunkt ergänzt werden. Dabei empfehlen wir, dort anzusetzen, wo bereits Daten und Strukturen vorhanden sind und diese weiterzuentwickeln. Um mit diesem mehrstufigen Vorgehen rechtzeitig einen fertigen CSRD-Bericht zu erhalten, sollte jedoch frühzeitig begonnen werden.

- Nachhaltigkeitsberichterstattung ist ein iterativer Während der Erarbeitung des ersten (Probe-)Berichts werden zahlreiche Herausforderungen und Lerneffekte aufkommen, die eine wertvolle Basis für den nächsten Durchlauf darstellen werden.

- Vernetzung ist Gold wert! Besonders bei neuen Anforderungen, wie der CSRD, für die es noch keine etablierten Abläufe gibt, profitiert man enorm davon, „Best Practices“ und Erfahrungen miteinander zu teilen und so voneinander zu lernen. Dafür eignen sich auch unsere Webinare zum Thema CSRD, die wir in der Vergangenheit jeweils zielgruppenspezifisch für ÖSPV- und SPNV-Unternehmen durchgeführt haben. Sprechen Sie uns an, wenn Sie darüber mehr erfahren möchten!

- Es braucht transparente Tools und integrierte Systeme zur Datenerfassung: Für viele Nachhaltigkeitskennziffern gibt es derzeit noch keine Digitalisierungsstruktur. Trotz des initialen Aufwands zahlt sich hier eine datenbasierte Nachhaltigkeitsstrategie aus. Auch über den Nachhaltigkeitsbericht hinaus, kann eine solche Strategie zu Wettbewerbsvorteilen, einem positiven Bild für Gesellschafter und Kund*innen oder Ansätzen für Kosteneinsparungen beitragen.

Wir unterstützen Sie gerne in den nächsten Schritten bis hin zum Nachhaltigkeitsbericht!

Mit unserer jahrzehntelangen Erfahrung in der Verkehrsbranche kennen wir die die Geschäftsmodelle und Wertschöpfungsketten von Verkehrsunternehmen sehr gut. Dies ermöglicht uns, die CSRD-Anforderungen in diesem sehr speziellen Kontext einzuordnen. Unser Ziel ist es, unsere Kunden bei ihrem eigenen, pragmatischen und effizienten Einstieg in die CSRD-Berichtspflichten zu unterstützen, Orientierung zu geben und auf dem Weg zu Ihrer Nachhaltigkeitsstrategie zu begleiten. Kommen Sie dazu gerne auf uns zu!

Sie haben gerade erst begonnen, sich mit CSRD auseinanderzusetzen? Nutzen Sie doch unseren kostenfreien Nachhaltigkeitscheck und unser optionales kostenloses Auswertungsgespräch für eine erste Bestandsaufnahme Ihres Unternehmens und möglichen nächsten Schritten.

Auch Unternehmen, die in der CSRD-Report-Erstellung bereits fortgeschritten sind, unterstützen wir gerne, bspw. in der Erarbeitung von noch unklaren Themenbereichen, der Scope 3-Analyse oder der Implementierung von Reportingprozessen im Unternehmen.

Für weitere Infos melden Sie sich gerne bei Sophie Grahl, Charlotte Blechner oder Dr. Hendrik Koch.

__________________________________________________________________________________________

[1] Die doppelte Wesentlichkeit ist ein Konzept, das Kriterien für die Entscheidung liefert, ob ein Nachhaltigkeitsaspekt in den Nachhaltigkeitsbericht eines Unternehmens aufgenommen werden muss. Dabei werden Unternehmen dazu veranlasst, Nachhaltigkeit aus zwei verschiedenen Perspektiven – der Outside-in (Welchen Einfluss hat die Umwelt auf das Unternehmen?) und der Inside-out (Welchen Einfluss hat das Unternehmen auf die Umwelt?) Perspektive – zu betrachten.

12. September 2024