Shared Mobility Trends 2025:

Zwischen Reife, Regulierung und Realität

von Charlotte Blechner

Der Shared Mobility-Markt wächst weiterhin und erreicht in einzelnen Segmenten die Reifephase. Dies ist unser Fazit der letzten Bestandsanalyse der Shared Mobility Trends 2024. In unserem aktuellen Trendbericht 2025 blicken wir auf Entwicklungen im Carsharing, der Mikromobilität und bei automatisierten On-Demand-Verkehren.

Shared Mobility im Modal Split: Weiterhin geringer Anteil

Die kürzlich veröffentlichten Ergebnisse der „Mobilität in Deutschland (MiD) 2023“, der bundesweiten Haushaltsbefragung zum Verkehrsverhalten, zeigen: Der Anteil von Shared Mobility (Bike-, E-Scootersharing & On-Demand-Verkehre) am Modal Split bleibt gering. Selbst in Städten nutzen nur 2-3% der Bevölkerung mindestens einmal im Monat ein solches Angebot – mit leicht höheren Werten in den Metropolen.

Trotzdem ist Shared Mobility mehr als ein Nischenphänomen. Vor allem bei jungen, urbanen und multimodalen Zielgruppen ergänzen die Angebote den ÖPNV, schließen Lücken im Angebot und können helfen, den Besitz eines eigenen Fahrzeugs zu vermeiden. Voraussetzung für diese Wirkung bleibt jedoch eine sinnvolle Integration – sowohl infrastrukturell, digital als auch tariflich.

Das Carsharing-Angebot im ländlichen Raum wächst weiterhin

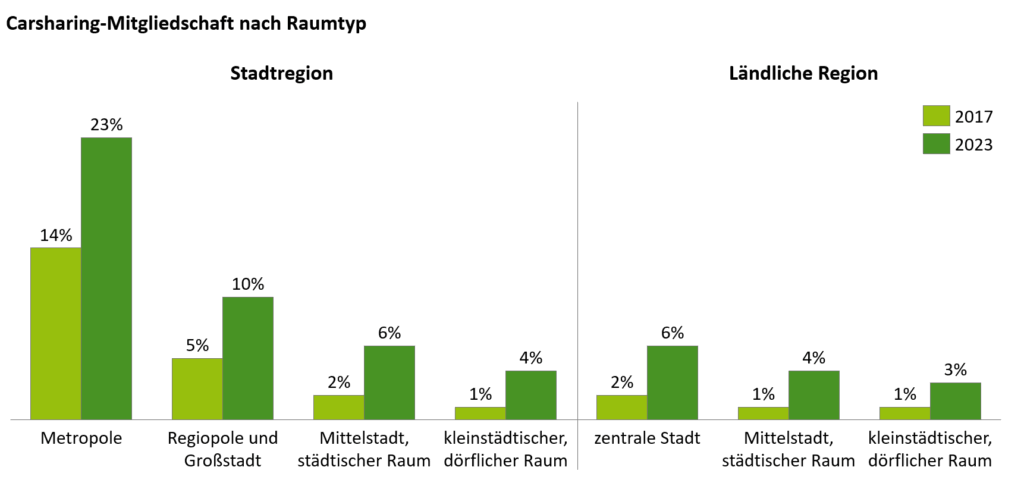

Carsharing hat sich in deutschen Städten etabliert. Der Anteil der Haushalte mit mindestens einer Mitgliedschaft ist laut MiD 2023 seit 2017 von 5% auf 9% gestiegen. In den Metropolen liegt der Anteil der Haushalte mit einer Carsharing-Mitgliedschaft inzwischen bei über 20%. Doch mit der zunehmenden Verbreitung hat die Nutzungshäufigkeit abgenommen: Nur noch 22% der Carsharing-Mitglieder nutzen das Angebot mindestens wöchentlich (gegenüber 30% in 2017). Mehr als die Hälfte der Mitgliedshaushalte verfügt parallel über ein eigenes Auto – Carsharing dient also oft als Zusatzoption, nicht als Ersatz [1].

Abbildung 1: Anteil der Haushalte mit Carsharing-Mitgliedschaft nach Raumtyp (eigene Darstellung nach [1])

Der Anteil der Carsharing-Kund*innen außerhalb der Großstädte ist (aufgrund mangelnden Angebots) weiterhin gering, auch wenn die Verfügbarkeit von Carsharing-Anbietern zunimmt. Die Anzahl der Gemeinden mit unter 50.000 Einwohnenden, die über mindestens einen Carsharing-Anbieter verfügen, ist im Jahr 2025 um 9% auf 1.231 gewachsen [2]. Auch auf Länderebene wird die Skalierung von Carsharing nun gezielt gefördert: Das Land Baden-Württemberg hat als erstes Bundesland eine Carsharing-Strategie 2030 erarbeitet.

Free-Floating-Carsharing: Anbieter fokussieren sich auf deutsche Großstädte

Während stationsbasiertes Carsharing in Deutschland über 290 Anbieter aufweist (von Unternehmen bis zu ehrenamtlichen Vereinen), konzentrieren die sieben Free-Floating-Anbieter in Deutschland ihr Angebot auf Großstädte. Das Free-Floating-Carsharing wird in Deutschland von Miles und Free2Move (früher ShareNow) dominiert. Das Modell von Miles mit einem Fokus auf wenige, strategische Städte, eine flexible Flotte (Pkw und Transporter) und ein transparentes kilometergenaues Abrechnungsmodell scheint zumindest in Deutschland aufzugehen. Nach seiner Expansion nach Belgien hat sich der Anbieter aus diesem Markt nun aufgrund von wiederkehrendem Vandalismus zurückgezogen. Free2Move expandiert mit 400 neuen Fahrzeugen in Deutschland weiter. Insgesamt liegt der Fahrzeugbestand in Deutschland bei rund 45.000 Fahrzeugen, mit weiterhin steigender Tendenz [2].

E-Scooter-Sharing: Städtische Vergaben steuern die Flottengrößen

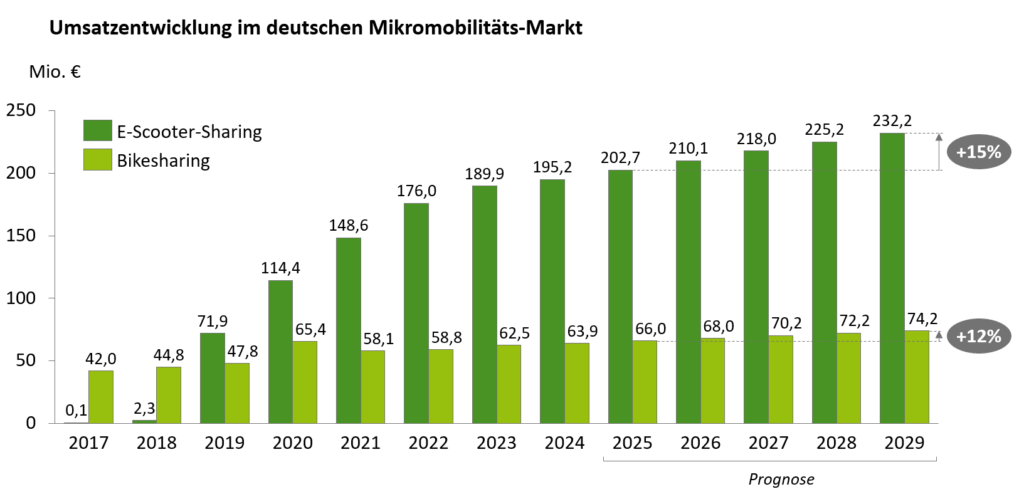

Nach Jahren rasanten Wachstums zeigt sich im E-Scooter-Markt seit dem Jahr 2022 eine deutliche Konsolidierung. In Deutschland wird für 2025 ein Umsatz von rund 202,7 Mio. € prognostiziert – mit moderatem Wachstum von 3,5% jährlich bis 2029 [3] (vgl. Abbildung 2). Gleichzeitig schrumpfte die Flottengröße der E-Scooter europaweit von 2023 auf 2024 um 16% auf ca. 439.000 Fahrzeuge, während die Nutzung nur um 9% zurückging [4].

Gründe sind u.a. verschärfte Regelungen auf kommunaler Ebene. In Berlin wurde beispielsweise Anfang 2024 die Zahl der E-Scooter innerhalb des S-Bahn-Rings um 6.000 Fahrzeuge reduziert. Andere Städte, wie Oslo, bauen E-Scooter-Angebote dagegen gezielt aus. Kommunen setzen verstärkt auf Konzessionen, Abstellzonen und verbindliche Datenpflichten, um die Verteilung der E-Scooter besser zu steuern.

Abbildung 2: Entwicklung des Umsatzes im Mikromobilitäts-Markt in Deutschland [3; 5]

Stationsbasiertes Bikesharing: Stabiler Wachstumstreiber in der Mikromobilität

Stationsbasiertes Bikesharing wächst weiterhin. Die europaweite Flotte stieg 2024 um 9% auf über 254.000 Fahrzeuge, die Zahl der Fahrten legte um 12% zu [5]. In Deutschland werden 2025 rund 66 Mio. € Umsatz erwartet – bei etwa 3% Wachstum pro Jahr bis 2029 [4] (vgl. Abbildung 2). Städte wie Madrid und Prag folgen hier dem Beispiel von Paris: Während E-Scooter verboten wurden, werden Bikesharing-Systeme weiterhin städtisch gefördert und strategisch ausgebaut. Entscheidend für die Anbieter wird damit ihr Erfolg in den Vergabeverfahren, über die Städte und Kommunen die Anzahl der Anbieter sowie die räumliche Verteilung der Räder zunehmend steuern.

Ein aktuelles Beispiel aus Berlin zeigt die Herausforderungen: So wird es in Berlin ab Juli 2025 kein öffentlich gefördertes Leihradsystem mehr geben, da der Vertrag mit dem bisherigen Anbieter nextbike ausläuft. Der künftige eigenwirtschaftliche Betrieb könnte Auswirkungen auf die Verfügbarkeit und Preisstruktur insbesondere in weniger profitablen Stadtteilen oder solchen mit hohen Quoten für Vandalismus an Fahrzeugen haben.

Automatisierte On-Demand-Verkehre: Vom Pilot zum Produkt

Automatisierte Fahrzeuge im On-Demand-Bereich sind seit 2024 erstmals im regulären Testbetrieb auf öffentlichen Straßen in Deutschland unterwegs. In Hamburg startet Mitte 2025 das Projekt ALIKE mit 20 elektrischen, automatisierten Shuttles im urbanen Regelbetrieb auf 37 km² Fläche. Gefördert wird es mit 26 Mio. € vom Bundesministerium für Verkehr. Auch in ländlicheren Gebieten wird die Machbarkeit von automatisierten On-Demand-Verkehren getestet: Im Rahmen des Projekts KIRA fahren seit Juni 2024 sechs autonome Shuttles im Kreis Offenbach und in Darmstadt im Testbetrieb und können seit Mai 2025 von Testnutzer*innen gebucht werden.

International sind die Entwicklungen weiter: In Kalifornien betreibt Waymo seit 2024 über 1.000 fahrerlose Robotaxis, die im Laufe eines Jahres über 820.000 Kilometer fahrerlos zurückgelegt haben. Dabei fahren die Fahrzeuge im Schnitt 15.700 km, ohne dass ein menschlicher Fahrer wegen einer Störung eingreifen muss. Die Definition der Störung liegt dabei im Ermessen der Unternehmen. Nach kleineren Kollisionen mit stationären Hindernissen rüstete Waymo Ende 2024 1.200 selbstfahrende Fahrzeuge mit einem Software-Update nach. Bis Ende 2025 will Waymo seinen Dienst auf zehn weitere US-Städte ausweiten. Zwischen Dezember 2023 und November 2024 verfügten in Kalifornien 31 Unternehmen über Lizenzen für den Test- und Regelbetrieb autonomer Fahrzeuge.

Wie schnell sich Robotaxis als echte Alternative zum privaten Pkw etablieren können, wird maßgeblich von der Umsetzung regulatorischer Rahmenbedingungen und der damit möglichen Skalierung abhängig sein – und zu welchen Beförderungspreisen sie am Markt angeboten werden.

Abbildung 3: Robotaxis, z.B. von Waymo, werden in den USA bereits im Regelbetrieb eingesetzt

Multimodale Integration: Shared Mobility wird Teil des Systems

Bereits in unserem Trendbericht für 2023 konnten wir die digitale Verknüpfung von Shared Mobility-Angeboten mit dem ÖPNV über multimodale Mobilitätsplattformen in Form von Apps aufzeigen. Über diese können verschiedene Verkehrsmittel direkt gebucht und einfach miteinander verknüpft werden. Neben der digitalen Integration gibt es erste Ansätze, Shared Mobility-Angebote tariflich mit dem ÖPNV zu kombinieren.

Allride hat mit TicketPlus+ im Jahr 2024 ein Produkt herausgebracht, dass das Deutschlandticket mit Fahrtguthaben für Shared Mobility-Angebote kombiniert. Derzeit können Carsharing-Autos von Miles sowie Mikromobilitäts-Fahrzeuge von Bolt und dott genutzt werden. Perspektivisch will das Start-Up verschiedene Tarif-Pakete in Kombination mit dem Deutschlandticket auf den Markt bringen. Auch bei der HAVAG und dem hvv werden vergünstigte Konditionen für Shared Mobility-Optionen für Kund*innen mit Abo angeboten. Verkehrsunternehmen und -verbünde haben zudem Mobilitätsbudgets direkt in die Apps integriert, die für alle integrierten Verkehrsmittel genutzt werden können (u.a. in den Apps von hvv, Jelbi, MVG).

Auch über die verschiedenen Mobilitätssegmente der Shared Mobility hinweg entstehen Kooperationen: Miles-Carsharing-Fahrzeuge sind nun über die Bolt-App buchbar. Der US-Dienstleister Lyft hat im April 2025 die Taxi-Vermittlungsplattform FreeNow übernommen und startet damit seine Expansion nach Europa. Lyft ist eine der größten Ridehailing-Plattformen, doch betreibt ebenfalls Bikesharing-Programme in über 16 Ländern. Die Übernahme könnte somit auch Auswirkungen auf ihre Stellung im europäischen Bikesharing-Markt haben.

Fazit: Shared Mobility 2025

Shared Mobility ist in Städten etabliert, bleibt aber im Modal Split vorerst Nischenphänomen. In Hinblick auf die Alltagsmobilität bleiben Shared Mobility-Angebote bisher noch hinter dem ihnen zugeschriebenen Potenzial zurück. Dennoch zeigen sich strukturelle Fortschritte:

- Carsharing: Die räumliche Verfügbarkeit von Carsharing nimmt weiter zu. Die Nutzungshäufigkeit erfüllt die Erwartungen, die in den Hoffnungsträger Carsharing gesetzt wurden, noch nicht. Auf niedrigem Niveau hat sich Carsharing dennoch mittlerweile etabliert.

- Mikromobilität: Stationsbasiertes Bikesharing ist zunehmend eine Konkurrenz für E-Scooter. Die zukünftigen Entwicklungen sind von den Regulationen und Vergaben der Kommunen und Städte geprägt.

- Autonomes Fahren: Der ländliche Raum wird als Testfeld relevant und internationale Entwicklungen setzen Maßstäbe auch für Deutschland.

- Multimodale Integration: Es entstehenden digitale und erste tarifliche Kooperationsmodelle mit dem ÖPNV.

Haben Sie Fragen zur Umsetzung und Vernetzung von Shared Mobility-Projekten? Sprechen Sie uns an –wir stehen gerne bereit, Sie bei Ihren Vorhaben zu begleiten.

Quellen:

[1] Mobilität in Deutschland (2025): Kurzbericht. Online unter: https://www.mobilitaet-in-deutschland.de/pdf/MiD2023_Kurzbericht.pdf. Letzter Abruf am: 09.05.2025.

[2] Bundesverband Carsharing (2025): Carsharing-Statistik. Online unter: https://carsharing.de/carsharing-statistik. Letzter Abruf am: 09.05.2025.

[3] Statista (2025): Market insights – E-Scooter-Sharing. Online unter: https://de.statista.com/outlook/mmo/shared-mobility/e-scooter-sharing/deutschland. Letzter Abruf am: 09.05.2025.

[4] Fluctuo (2025): European Shared Mobility. Annual Review 2024.

[5] Statista (2025): Market insights – Bikesharing. Online unter: https://www.statista.com/outlook/mmo/shared-mobility/bike-sharing/germany. Letzter Abruf am: 09.05.2025.

06. Juni 2025