Shared Mobility Trends 2024:

Neue Innovationen, starkes

Wachstum und erste Reife

von Charlotte Blechner, Theresa Hammann und Benjamin Regorz

Shared Mobility Angebote sind zunehmend vernetzt und nicht mehr aus unseren Städten wegzudenken. Das ist unser Fazit der letzten Bestandsanalyse der Shared Mobility Trends aus 2023. Nun richten wir erneut unseren Blick auf die Branche, um die Trends, Entwicklungen und mögliche Herausforderungen der Zukunft zu identifizieren.

Der Shared Mobility Markt wächst weiterhin

Im Jahr 2024 wird der Umsatz des deutschen Shared Mobility-Marktes auf knapp 50 Milliarden Euro geschätzt. Prognosen gehen davon aus, dass der Markt mit 0,8% p.a. in den nächsten Jahren weiterwachsen wird. Im globalen Vergleich wird ein jährliches Wachstum von 3,4% erwartet, welches besonders aus dem asiatisch-pazifischen Raum angetrieben wird[1].

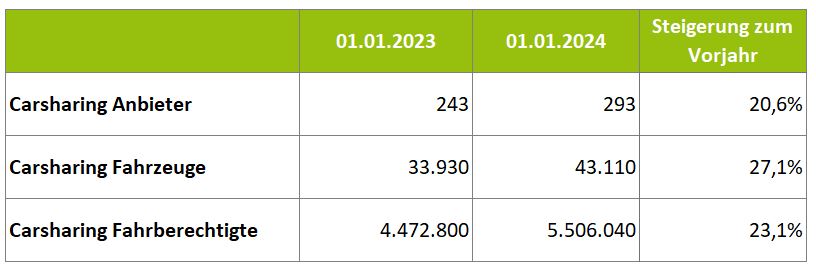

Carsharing: Starkes Wachstum und steigende Akzeptanz

Im Vergleich zum Vorjahr verzeichnet der deutsche Carsharing-Markt ein Wachstum von 23,1%, wobei sich besonders das free-floating Carsharing dynamisch entwickelt, wie der Bundesverband Carsharing feststellte. Zum Jahresbeginn 2024 gab es über 5,5 Mio. Fahrberechtigte[2] sowie 43.110 Carsharing-Fahrzeuge[3].

Neben den Nutzendenzahlen zeigen Umfragen, dass die Akzeptanz in der Bevölkerung zunimmt. 42% der Befragten können sich vorstellen, bei entsprechenden Angeboten Carsharing als Alternative zum eigenen Auto zu nutzen und 38% der Befragten nutzen Carsharing häufiger als noch vor fünf Jahren[4]. Mittlerweile verfügen 91,5 % aller Großstädte (über 100.000 Einwohnende), sowie mehr als die die Hälfte aller kleineren Städte (ab 20.000 Einwohnende) über Carsharing-Angebote.

Abbildung 1: Das Wachstum der Carsharing-Branche in Zahlen

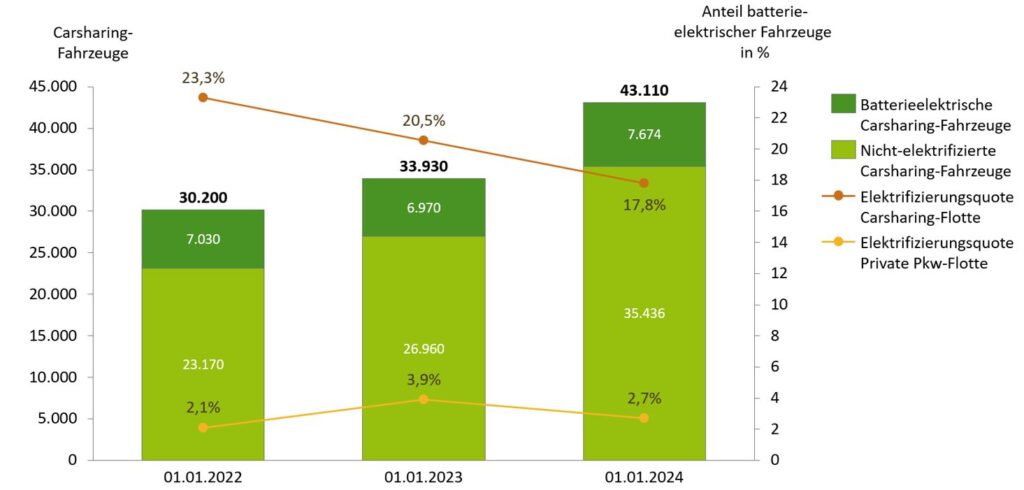

Carsharing ist elektrischer – die Elektrifizierung bleibt aber herausfordernd

Bei der Umstellung auf elektrische Antriebe bezogen auf die Gesamtflotte sind Carsharing-Anbieter in Deutschland derzeit führend. Ihre Elektrifizierungs-Quote der Gesamtflotte ist wesentlich höher als in der privaten PKW-Flotte. Es ist geplant, dass Carsharing-Autos bis zum Jahr 2026 klimaneutral sein sollen, während für private Neufahrzeuge diese Anforderung erst zu einem späteren Zeitpunkt gilt. So verfügen zum Jahresbeginn 2024 insgesamt 17,8 % der Carsharing-Fahrzeuge über einen elektrischen Antrieb, im Vergleich dazu sind es bei privaten PKWs lediglich 2,7%.

In absoluten Zahlen wurde der Anteil der elektrischen Fahrzeuge innerhalb der Carsharing-Flotte um 10,1% gesteigert werden, doch blieb dies hinter dem Gesamtwachstum der Flotte zurück, wodurch der prozentuale Anteil gegenüber dem letzten Jahr zurückging.

Bei Betrachtung der PKW-Neuzulassungen im Jahr 2023 lag der Anteil der Autos mit batterie-elektrischem Antrieb bei den privaten Halter*innen bei 24%. Im Vergleich dazu lag er bei den Carsharing-Anbietern und Auto-Vermietungen nur bei 16%[5].

Abbildung 2: Elektrifizierungsquote im Carsharing (Quelle: Bundesverband CarSharing)[6]

Die Elektrifizierung stellt für die Anbieter eine Herausforderung dar. Reparaturen bei elektrischen Autos sind teurer und eine verlässliche Kalkulation des Restwerts gestaltet sich schwierig. Zudem erschwert die häufig noch fehlende öffentliche Ladeinfrastruktur den weiteren Ausbau des Elektro-Anteils. Carsharing-Anbieter müssen hier selbst investieren. Unterstützt werden die Flottenbetreiber durch Förderprogramme des Bundes und einiger Länder. Mit dem Ende des Umweltbonus im Dezember 2023 wird allerdings die Beschaffung von E-Fahrzeugen für Carsharing-Anbieter nicht mehr über den Bund gefördert. Die Elektrifizierungsquote zu halten oder gar weiter zu steigern, könnte so zur Herausforderung werden.

Die Diversität der Tarifmodelle und Fahrzeugvielfalt im Carsharing nimmt weiter zu

In den letzten Jahren haben sich einige der deutschen Autohersteller (u. a. BMW, Mercedes-Benz und VW) aus dem Carsharing-Geschäft zurückgezogen und den Markt spezialisierten Online-Anbietern überlassen. Dies führte zu einer Diversifikation der Automarken und Fahrzeugvielfalt innerhalb der betriebenen Carsharing-Flotten, denn die Autokonzern-unabhängigen Marktführer nutzen Ihre Flotten nicht als Schaufenster zur Präsentation eigener Fahrzeuge.

Während wir in unserer Trend-Analyse aus dem letzten Jahr bereits Langzeitmieten als neue Tarifoption identifizierten, hat die Tarifvielfalt weiter zugenommen. Minutengenaue Abrechnung, Stunden- oder Tagestarife sowie die Reservierung im Voraus bieten den Nutzenden eine höhere Flexibilität. Statt einer Abrechnung nach Dauer, wird bei Miles beispielsweise nach Kilometern abgerechnet. Des Weiteren streben die Anbieter danach, ihre Kund*innen langfristig an sich zu binden, indem sie kostenpflichtige Optionen wie den „Pass“ als Abonnement anbieten, wodurch dauerhafte Rabatte auf die Tarife gewährt werden. Weiter bieten sie ihren Kund*innen an, PrePaid-Guthaben zu vergünstigten Preisen aufzuladen.

Autonomes Fahren im On-Demand-Bereich

Zusätzlich zur Elektrifizierung stellt die Automatisierung von Fahrzeugen einen bedeutenden Trend dar, der bereits im Straßenverkehr erprobt wird. In Hamburg wird im Projekt ALIKE bereits autonomes Ridepooling getestet – bis 2030 sollen bis zu 10.000 Fahrzeuge ein ergänzendes On-Demand-Verkehrsangebot zum ÖPNV bieten. Flottenbetreiber und Tech-Provider ist MOIA. Innerhalb des ALIKE-Projektes soll das SAE Automatisierungslevel 4 (hochautomatisiertes Fahren) erreicht und umgesetzt werden. Der Testbetrieb soll noch im 2. Halbjahr 2024 starten.

In San Francisco (USA) wurden im August 2023 bereits Tests mit autonom fahrenden „Robotaxis“ (Automatisierungslevel 4) der Unternehmen Cruise und Waymo im regulären Stadtverkehr durchgeführt. Aufgrund vielfacher Behinderungen durch die Fahrzeuge sowie Unfälle im Straßenverkehr wurden die Tests allerdings abgebrochen. Dennoch will Cruise den Betrieb in einer anderen US-amerikanischen Stadt langsam wieder aufnehmen.

Ferngesteuerte On-Demand-Services werden in Deutschland auch in Kooperation von Vay und ioki geplant. Dabei sollen die Fahrzeuge aus einer Telefahrzentrale gesteuert werden. Die Automatisierung ist eine Maßnahme, um zukünftig dem branchenweiten Personalmangel entgegenwirken zu können. Durch die Reduzierung der Personalkosten und die Steigerung von Effizienz und Verfügbarkeit könnte so das On-Demand-Angebot langfristig wirtschaftlich attraktiver gestaltet werden. Derzeit ist allerdings noch von einem hohen Betreuungsschlüssel für die Überwachung und Instandhaltung der Fahrzeuge auszugehen.

Konsolidierungsdruck im E-Scooter-Markt

Für das Jahr 2024 wird in Deutschland ein Umsatz von 195,4 Millionen Euro im Marktsegment der E-Scooter erwartet. Insbesondere in den letzten Jahren lag der Fokus der Unternehmen auf Wachstum, die jährliche Wachstumsrate des Marktes liegt bei 3,4%[7].

Allerdings befindet sich der E-Scooter-Markt derzeit in einer Phase intensiven Wettbewerbs und erfährt erheblichen Konsolidierungsdruck. Zudem verschiebt sich der Fokus der Unternehmen zunehmend von reinem Wachstum hin zur Profitabilität. So meldete beispielsweise Bird im Jahr 2023 Insolvenz an. Einige Anbieter haben sich bereits zurückgezogen oder wurden von anderen übernommen. Insgesamt hat sich die Anzahl der Wettbewerber stark verringert. Als Marktführer in Europa hat sich TIER hervorgehoben. Anfang des Jahres haben sie mit dem niederländisch-französischen Start-Up Dott fusioniert, um auch dort die Marktführerschaft zu erreichen.

Abbildung 3: TIER ist Marktführer für E-Scooter in Europa

Politische Debatten und Regulierungstrends bei E-Scootern in Deutschland setzen sich fort

Die politische Debatte zu E-Scootern setzt sich weiter fort. In vielen Städten gibt es mittlerweile speziell ausgewiesene Parkplätze für E-Scooter, um die Sicherheit und Ordnung zu erhöhen. In Berlin-Mitte können Fahrzeuge ausschließlich auf definierten Flächen abgestellt und die Miete erst dann beendet werden. In Magdeburg wurde eine Sondernutzungsverordnung für die Anbieter von E-Scootern erarbeitet, bei deren Nichteinhaltung, z. B. in Bezug auf die Beseitigung falsch abgestellter Fahrzeuge, Bußgelder fällig werden.

Ein vollständiges Verbot der E-Scooter, wie es Paris im Jahr 2023 durchgesetzt hat, erscheint in deutschen Städten wenig realistisch, da es hierzu keine einheitliche gesetzliche Grundlage gibt. Über Vergabeverfahren wird jedoch versucht, den Markt zu regulieren. In Düsseldorf wird beispielsweise für 2024 ein Vergabeverfahren geplant, über das die Anzahl der Anbieter und der Fahrzeuge reduziert und die Verteilung der Flotte beeinflusst werden soll.

Auch Langsamfahrzonen, so genannte „Slow Speed Zones“, werden unter anderem nach dem Vorbild aus Belgien getestet. Bei Durchquerung digitaler Grenzen, z.B. von Fußgängerzonen oder belebten Tourismuszielen, wird automatisch die Geschwindigkeit der Fahrzeuge angepasst, um Fußgänger zu schützen.

Der Markt wächst weiterhin und erreicht in einzelnen Segmenten die Reifephase

Wir ziehen das Fazit:

- Carsharing-Wachstum und flexible Tarife: Der deutsche Shared Mobility Markt wächst weiter, insbesondere im Carsharing-Segment. Flexible Tarifoptionen wie minutengenaue Abrechnung und Langzeitmieten unterstützen die Akzeptanz in der Bevölkerung.

- Autonomes Fahren und ferngesteuerte On-Demand-Services: Autonomes Ridepooling und ferngesteuerte On-Demand-Services zeigen zukünftige Potenziale zur Bewältigung des Personalmangels und zur Steigerung der Effizienz.

- Konsolidierungsdruck und Regulierung bei E-Scootern: Der E-Scooter-Markt erwartet Umsatzwachstum, erlebt jedoch Konsolidierungsdruck und eine Verschiebung des Fokus von Wachstum zu Profitabilität. Hier könnte eine erste Reifephase erreicht sein. Regulierungsdebatten und Vergabeverfahren zielen darauf ab, den Markt zu steuern und sicheres Nutzungsverhalten zu fördern.

Während Shared Mobility Angebote infrastrukturell mitgedacht werden, bleibt noch offen, ob in Zukunft auch eine tarifliche Integration denkbar ist. Das Deutschlandticket deckt bisher nur den SPNV und ÖPNV ab, wobei je nach Verkehrsverbund vereinzelt auch On-Demand-Angebote inkludiert sind. Doch eine Berücksichtigung und Förderung von individuell verfügbaren, öffentlich zugänglichen Verkehrsmitteln wie Scooter-, Bike- und Carsharing steht noch aus.

Haben Sie Fragen zur Umsetzung und Vernetzung von Shared Mobility-Projekten? Gerne stehen wir bereit, Sie bei Ihren Vorhaben zu begleiten.

[1] Statista (2024): Shared Mobility – Deutschland. URL: https://de.statista.com/outlook/mmo/shared-mobility/deutschland (Abrufdatum: 07.03.2024)

[2]Nicht überschneidungsfrei – Fahrberechtigte, die sich bei mehreren Anbietern angemeldet haben, wurden mehrfach gezählt.

[3] Bundesverband CarSharing (2024): Carsharing-Statistik 2024. Das Carsharing-Wachstum beschleunigt sich. URL: https://carsharing.de/alles-ueber-carsharing/carsharing-zahlen/wachstum-des-carsharing-beschleunigt-sich (Abrufdatum: 07.03.2024)

[4] Bitkom (2023): Mehr Rad, mehr Carsharing: Klimakrise treibt Mobilitätswende. URL: https://www.bitkom.org/Presse/Presseinformation/Klimakrise-treibt-Mobilitaetswende#_ (Abrufdatum: 07.03.2024)

[5] Kraftfahrt-Bundesamt (2024)

[6] Anteil der batterie-elektrischen Fahrzeuge der privaten Pkw-Flotte jeweils zum 01.10. des Vorjahres

[7] Statista (2024): E-Scooter-Sharing – Deutschland. URL: https://de.statista.com/outlook/mmo/shared-mobility/e-scooter-sharing/deutschland (Abrufdatum: 07.03.2024)

26. März 2024