Shared Mobility Trends 2023:

Die Zukunft der geteilten Mobilität ist digital und räumlich vernetzt

von Charlotte Blechner und Benjamin Regorz, 13. Juli 2023

Unsere letzte Bestandaufnahme zu Shared Mobility aus dem Juni 2022 konnte zeigen, dass sich der Shared Mobility Markt bereits im Jahr 2022 von den Corona-bedingten Umsatzeinbrüchen erholt hat. Ein Jahr später werfen wir erneut einen Blick auf die wesentlichen Trends und Innovationen dieses Marktsegments und fragen uns: Ist Shared Mobility noch aus unseren Städten wegzudenken?

Carsharing in Deutschland 2023: Marktüberblick und Diversifizierung des Angebots

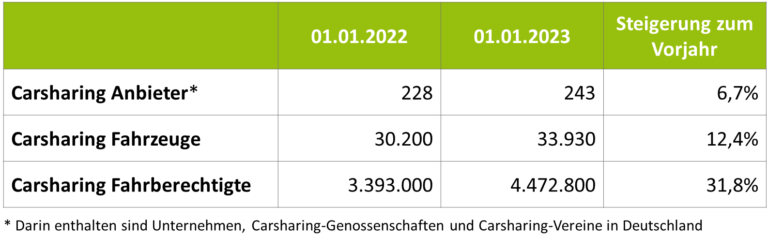

Anfang 2023 gab es in Deutschland 249 Carsharing Anbieter, die über nahezu 34.000 Fahrzeuge verfügen. Damit verzeichnen sie ein Wachstum der Flotten in Höhe von 12,4% im Vergleich zum Jahr 2022. Auch die Zahl der Kund*innen ist noch einmal stark zum Vorjahr gestiegen: Nahezu 4,5 Millionen Kund*innen waren Anfang 2023 bei einem Anbieter als fahrberechtigt [1] registriert . Dies ist ein Wachstum von 31,8% im Vergleich zum Vorjahr. Damit ist die Carsharing-Branche wieder auf dem Wachstumskurs von vor der Covid-19-Pandemie.

Car Sharing Anbieter: Erste Konsolidierungen

Die fünf wichtigsten Anbieter nach ihrer Flottengröße sind weiterhin Miles, ShareNow, stadtmobil, cambio und Sixt share. Im November 2022 hat der Volkswagen-Konzern sein Carsharing-Angebot „WeShare“ an den Konkurrenten „Miles Mobility“ verkauft. Damit hat Miles die Marktführerschaft des Joint-Venture „ShareNow“ aus dem Vorjahr übernommen und bietet insgesamt über 9.000 Fahrzeuge an.

Mit einer zusätzlichen Großbestellung von mehr als 10.000 vollelektrischen Fahrzeugen im Rahmen der Übernahme, ist auch in den folgenden Jahren mit einer starken Präsenz des Carsharing-Anbieters in deutschen Großstädten zu rechnen. Der stationsbasierte Carsharing-Anbieter Greenwheels hat sich hingegen komplett aus dem deutschen Markt zurückgezogen.

Der Carsharing-Markt wird diverser: Längere Mietdauer, Auto-Abos und größere Angebotsvielfalt

Bisher wurde Carsharing oft als Ersatz für das eigene Auto auf kürzeren Strecken wahrgenommen. Insbesondere für Autofahrende, die nur unregelmäßigen Zugriff auf ein Auto benötigen und deutlich unter 10.000 km im Jahr damit fahren, kann Carsharing eine sinnvolle und kostengünstige Option sein.

Doch auch für Nutzer*innen, die für einen längeren Zeitraum ein Auto benötigen, aber dafür keines kaufen oder leasen möchten, hat der Carsharing-Markt passende Angebote hervorgebracht. So bieten Miles, Sixt und Wheego mittlerweile Auto-Abos (auch „Car Subscription“ genannt) an, die sich zunehmender Beliebtheit erfreuen und vermutlich ein Trend der kommenden Jahre sein werden.

Bei diesen Modellen können Nutzer*innen ein Carsharing-Auto bis zu 24 Monate für einen Festpreis (inkl. Steuern, Reparaturen, Zulassung, Versicherung etc.) mieten. Vorteile dieses Trends ist die mittelfristige, aber dennoch flexible Verfügbarkeit eines Autos, wenn es eine Lebens- oder Arbeitssituation fordert. Neben der Kostenkontrolle ermöglicht dieses Modell einen einfachen Weg zurück zu einem autofreien Leben, wenn es nicht mehr benötigt wird.

Neben der Laufzeiten sind auch die Fahrzeugtypen diverser geworden: Vom Smart bis zum Crafter bieten die Carsharing-Anbieter verschiedene Fahrzeuggrößen für die Kurz- und Langzeitmiete an, um sich den Bedürfnissen ihrer Kund*innen anzupassen.

Elektrifizierung der Carsharing-Flotten

Die deutsche Carsharing-Flotte weist einen Anteil von 20,5% an batterieelektrischen Fahrzeugen und Plug-in-Hybriden zum 1. Januar 2023 auf. Der Anteil von E-Fahrzeugen (inkl. Plug-in-Hybriden) in der nationalen Flotte lag im Jahr 2022 bei 3,9%[3]. Damit hat die meist junge Carsharing-Flotte noch einen Vorsprung in Hinblick auf die Elektrifizierung der deutschen Pkws. Doch nahezu 50% der neuzugelassenen Fahrzeuge, sowohl im privaten als auch gewerblichen Gebrauch, haben in 2022 einen hybriden oder batterieelektrischen Antrieb.

In Hamburgs Carsharing-Flotte wird die Elektrifizierung politisch unterstützt: Miles, ShareNow und Sixt haben sich verpflichtet, bis zum Anfang des Jahres 2024 den Anteil von E-Fahrzeugen in ihrer Hamburger Flotte auf mindestens 80% zu erhöhen. Im Gegensatz dazu haben sich die Stadt und die Hamburger Hochbahn verpflichtet, die für diesen Ausbau erforderlichen Rahmenbedingungen zu schaffen.

Shared Mobility-Angebote sind zunehmend digital und räumlich miteinander vernetzt

Digitale Verknüpfung: Integration von Shared Mobility-Angeboten in ÖPNV-Apps

Der Zugang zu Shared Mobility Angeboten erfolgt in 2023 nahezu ausschließlich digital über entsprechende Apps oder Webseiten. Dabei hat sich der Trend aus dem Jahr 2022 hin zu anbieterübergreifenden Shared Mobility Plattformen intensiviert. Mittlerweile sind in vielen deutschen Städten entsprechende Apps verfügbar, die neben Tickets für den regionalen ÖPNV auch die Buchung von lokalen Shared Mobility Angeboten ermöglichen.

Wie wirkt sich das Deutschlandticket auf den Shared Mobility Markt aus?

Nicht zuletzt durch die Einführung des Deutschlandtickets entwickeln sich die „einfachen“ Ticket-Apps hin zu MaaS-Plattformen (Mobility as a Service). So können in Hamburg über die „hvv switch“-App nicht nur das Deutschlandticket bezogen werden, sondern ebenfalls Fahrzeuge von Sixt share, Miles, Tier, Voi und Moia gebucht werden. Ob durch die Integration der Deutschlandtickets in die anbieterübergreifenden Apps ein multimodales Mobilitätsverhalten der (Neu-)Kund*innen gefördert wird, bleibt eine spannende Frage für die Zukunft.

Die Verknüpfung von Mobilitätsangeboten wird durch Arbeitgeber gefördert

Die Vernetzung der verschiedenen Mobilitätsangebote und damit ein multi- und intermodales Verkehrsverhalten wird zunehmend durch Arbeitgeber gefördert. Mobilitätsbudgets ermöglichen die Nutzung verschiedener Verkehrsmittel. Wie dies funktioniert und welche Vorteile die Einführung eines Mobilitätsbudgets für Unternehmen mit sich bringt beleuchten wir in unserer Mobilitätsbudget-Reihe.

Räumliche Verknüpfung von Shared Mobility Angeboten: Mobility Hubs & Mobilstationen

Die digitale Vernetzung zeigt sich mittlerweile auch räumlich im Stadtbild. Immer mehr Städte in Deutschland richten sogenannte „Mobility Hubs“ oder „Mobilstationen“ ein. Dies sind physische Orte in der Nähe von Haltestellen, an denen Carsharing-Fahrzeuge, E-Ladesäulen, Bikesharing-Angebote oder E-Scooter Abstellplätze kombiniert werden. Diese Orte erleichtern den Umstieg zwischen Verkehrsmitteln und unterstützen intermodale Wegeketten.

Nicht nur in der Anzahl, sondern auch in der Größe nehmen die Mobility Hubs zu. So wurde in Hamburg im März der 100. „hvv switch-Punkt“ am Hamburger Flughafen eröffnet, der mit 120 Ladepunkten für Carsharing-Autos den derzeit größten Mobilitätshub in Europa darstellt.

Mobilstationen werden nicht nur an ÖPNV-Haltestellen umgesetzt, sondern mittlerweile auch in städtebauliche Projekte integriert. Sie dienen damit nicht mehr nur als Verteilerstationen für Verkehrsangebote, sondern sollen zukünftig auch Service- und Begegnungsstätten sein.

So sollen im neuen Hamburger Stadtteil Oberbillwerder mehrere mehrgeschossige multifunktionale Mobility Hubs entstehen. Sie bündeln sowohl Pkw-Parkplätze als auch Nahversorgung, Energieproduktion, Veranstaltungsräume und intelligente Mobilitätsangebote und sollen die Aufenthaltsqualität in Quartieren steigern.

On-Demand Mobility Services werden zunehmend in den ÖPNV integriert

Der Markt für On-Demand Mobility Services ist weiterhin dynamisch

Die Anzahl der On-Demand Services ist seit 2021 mit der Novelle des Personenbeförderungsgesetzes noch einmal deutlich gestiegen. Gab es im Jahr 2019 etwa zehn On-Demand Services deutschlandweit, wurden für Ende 2022 rund 80 On-Demand-Projekte mit Integration in den ÖPNV erwartet[4]. Die On-Demand-Anbieter etablieren sich damit zunehmend als Partner von Städten und Landkreisen.

Trotz des stetigen Wachstums zeigt sich der Markt weiterhin dynamisch: So hat die Deutsche Bahn Anfang Mai 2023 bekannt gegeben, dass sie als Mehrheitseigner CleverShuttle nicht weiter finanziert. Möglich ist, dass die Deutsche Bahn in Zukunft verstärkt auf eigene Projekte und Kooperationen mit regionalen Partnern setzen möchte.

Das Deutschlandticket kann zur Stärkung der On-Demand Services beitragen

Es ist davon auszugehen, dass das Deutschlandticket auch die Nutzung von On-Demand Services stärken wird. Die meisten On-Demand Services sind fast vollständig in die bestehenden Tarifstrukturen der regionalen Verkehrsverbünde integriert. 40% der in einer Umfrage vom VDV erhobenen Unternehmen nehmen ihre Fahrgäste ohne Zuschlag mit, bei 24% der Unternehmen fällt ein Zuschlag zum ÖPNV-Ticket an. Viele Fahrgäste können so mit dem Deutschlandticket auch On-Demand Services nutzen.

Zudem kann sich die erhöhte Zahlungsbereitschaft seitens der Kund*innen durch Absenken des ÖV-Tarifs positiv auf die Nutzung der integrierten On-Demand Services auswirken.

Micromobility: Städte regulieren E-Scooter

Die Städte haben erkannt, dass sie die Verfügbarkeit und Verteilung von Shared Mobility Services mit steuern können. Bereits in unserer Shared Mobility Bestandsaufnahme von 2020 gingen wir darauf ein, dass E-Scooter kontrovers diskutiert wurden.

Auch in 2023 stehen E-Scooter weiter aufgrund von Unfällen und Behinderungen auf Gehwegen in der Kritik. So wurde im April 2023 in Paris im Rahmen einer Bürgerbefragung dafür gestimmt, den Verleih von E-Scootern zu verbieten. Trotz einer geringen Wahlbeteiligung plant die Stadt das Verbot ab September 2023 umzusetzen. In Hamburg wurde diesem Umstand im Rahmen eines Pilotprojekts u.a. der Behörde für Verkehr und Mobilitätswende begegnet, bei dem insgesamt 15.000 falsch abgestellte E-Scooter und E-Bikes durch die Stadtreinigung umgestellt wurden.

In Deutschland ist ein Verbot der E-Scooter nicht absehbar. E-Scooter sind hier fester Bestandteil der Verkehrsordnung, strengere Regeln sind allerdings denkbar. So laufen in Bremen und Jena öffentliche Ausschreibungen, um den Markt zu regulieren und die Anbieter an Vorgaben zu binden.

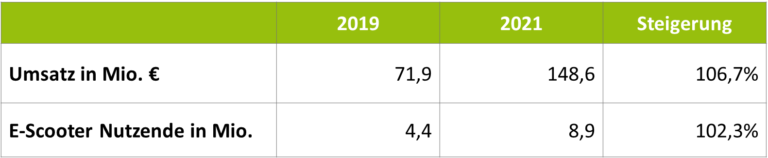

Trotz der andauernden Kontroversen hat sich der Umsatz der E-Scooter-Verleiher in Deutschland von 72 Mio. € in 2019 auf 149 Mio. € in 2021 mehr als verdoppelt – ebenso wie die Anzahl der E-Scooter-Nutzenden auf 8,9 Mio.[5]. Durch Abomodelle und Fahrten-Flatrates sowie die Integration in den ÖPNV versuchen die Betreiber das Versprechen der „Letzen Meile“ zu unterstreichen und die häufig kritisierten „Spaßfahrten“ zu reduzieren.

Shared Mobility Angebote sind aus unseren Städten absehbar nicht mehr wegzudenken

Diese Shared Mobility Trends kristallisieren sich aus der Analyse für das Jahr 2023 heraus:

- Der Shared Mobility Markt wächst weiterhin. Es zeichnet sich eine Diversifizierung der jeweiligen Angebote ab, insbesondere im Bereich Carsharing, während sich diese auf insgesamt weniger Anbieter konzentrieren.

- Das übergreifende Thema der Branche ist die zunehmende Integration und Vernetzung der Shared Mobility Angeboten untereinander sowie die Vernetzung mit dem klassischen ÖPNV. Angebote, wie das Deutschlandticket, schenken regionalen, digitalen Mobilitätsplattformen dabei eine zunehmende Bedeutung.

- Shared Mobility Angebote sind bereits in zahlreichen Städten etabliert und zunehmend fester Bestandteil von Mobilitätskonzepten, Klimaschutzplänen oder Verkehrsentwicklungsplänen. Die Beispiele aus dem Artikel zeigen, dass Städte die Potenziale erkannt haben und entsprechende Rahmenbedingungen für den Ausbau und die dauerhafte Integration von Shared Mobility in den städtischen Mobilitätsmix schaffen.

Wir ziehen das Fazit: Durch die zunehmende Vernetzung – sowohl digital als auch räumlich – sind Shared Mobility Angebote aus unseren Städten nicht mehr wegzudenken.

Haben Sie Fragen zur Umsetzung und Vernetzung von Shared Mobility-Projekten? Gerne stehen wir bereit, Sie bei Ihren Vorhaben zu begleiten.

[1]Nicht überschneidungsfrei – Fahrberechtigte, die sich bei mehreren Anbietern angemeldet haben, wurden mehrfach gezählt

[2] Bundesverband CarSharing (2023): CarSharing-Statistik. Aktuelle Zahlen und Fakten zum CarSharing in Deutschland. URL: https://carsharing.de/alles-ueber-carsharing/carsharing-zahlen/aktuelle-zahlen-fakten-zum-carsharing-deutschland (Abrufdatum: 30.06.2023)

[3] Bundesverband CarSharing (2023): CarSharing-Statistik. Aktuelle Zahlen und Fakten zum CarSharing in Deutschland. URL: https://carsharing.de/alles-ueber-carsharing/carsharing-zahlen/aktuelle-zahlen-fakten-zum-carsharing-deutschland (Abrufdatum: 30.05.2023)

[4] Verband Deutscher Verkehrsunternehmen (2022): Bedarfsverkehr per App kann Bus und Bahn ergänzen. URL: https://www.vdv.de/ondemandumfrage22.aspx (Abrufdatum: 30.05.2023)

[5] Statista (2022): Shared Mobility Report 2022. Mobility Market Outlook. URL: https://www.statista.com/study/40459/mobility-services-report/ (Abrufdatum: 27.06.2023)

13. Juli 2023