Mobilitätsbudget:

Alle Informationen zum nachhaltigen Benefit für Mitarbeitende

von Sophie Grahl und Jens Schleifenbaum, 5. April 2023

Vor kurzem haben wir bei BSL, mobilité und molytix ein Mobilitätsbudget eingeführt und damit alle zuvor vorhandenen Mobilitätsangebote gebündelt. Dies nehmen wir zum Anlass, das Mobilitätsbudget innerhalb einer zweiteiligen Serie genauer zu beleuchten. In diesem ersten Teil der Serie stellen wir das Konzept des Mobilitätsbudgets vor – also dessen Funktionsweise und Bestandteile. Im zweiten Teil der Serie wird der Fokus auf die praktische Umsetzung gelegt, indem wir über die konkrete Ausgestaltung unseres Mobilitätsbudgets berichten und unsere gesammelten Erfahrungen zusammenfassen.

Was ist das Mobilitätsbudget?

Möchten Arbeitgeber ihre Mitarbeitenden in ihrer privaten und beruflichen Mobilität unterstützen, taten sie dies bisher klassischerweise mit einem Jobticket oder Dienstwagen. In den letzten Jahren sind jedoch immer mehr Möglichkeiten hinzugekommen (vgl. Shared Mobility Markt Trends 2022), wie beispielsweise das Fahrrad-Leasing oder Carsharing – Tendenz steigend.

Möchte man diese zahlreichen Möglichkeiten im betrieblichen Mobilitäts-Benefit berücksichtigen, geht das mit einem größeren Aufwand einher. Die Antwort auf diese Herausforderung ist das Mobilitätsbudget, welches die Vielzahl der Angebote bündelt. Wie der Name es vermuten lässt, handelt es sich hierbei um einen Geldbetrag, der flexibel für verschiedenste Mobilitätsleistungen verwendet werden kann. Die verschiedenen Mobilitätsformen können dabei innerhalb des zuvor vom Arbeitgeber definierten Spektrums beliebig kombiniert werden. Dadurch ist ein Mobilitätsbudget ideal auf die individuellen Bedürfnisse ausgerichtet.

Die Bestandteile eines Mobilitätsbudgets sind individuell gestaltbar

Die genaue Ausgestaltung des Mobilitätsbudgets umfasst zahlreiche Möglichkeiten, die zwischen Arbeitgeber und Mitarbeitenden festgelegt werden. Besonders einfach ist die Umsetzung über spezialisierte Anbieter, die beispielsweise App-Lösungen anbieten. Die Grundbestandteile sind dabei immer gleich:

- Budgethöhe und Turnus

Zunächst wird der finanzielle Rahmen definiert, der für die private und/ oder berufliche Nutzung zur Verfügung steht. Dabei wird auch der Zeitraum festgelegt, innerhalb dessen das Budget verwendet werden kann. Auch Übertragungsmöglichkeiten des Restbudgets in den Folgezeitraum können vereinbart werden.

Abbildung 1: Zu definierende Bestandteile des Mobilitätsbudgets

- Bezahl-/ Abrechnungsart

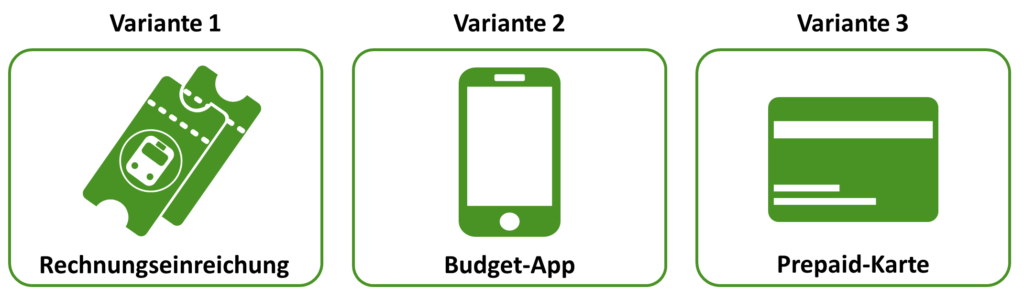

Die Bezahlweise hängt eng mit der Wahl der genutzten Plattform bzw. des Anbieters zusammen. Es gibt dabei drei grundsätzliche Möglichkeiten:

- Rechnungseinreichung (Variante 1): Hierbei reichen Arbeitnehmer*innen ihre privat gezahlten Ausgaben im Rahmen des Mobilitätsbudgets in Form von Rechnungen beim Arbeitgeber oder direkt in einer Mobilitätsbudget-App ein. Diese werden dann im nachfolgenden Monat über die Gehaltsabrechnung erstattet.

- Buchung über dieMobilitätsbudget-App (Variante 2): Die Buchung und Bezahlung der einzelnen Leistungen erfolgt über eine Mobilitätsbudget-App. Dies setzt eine Kooperation zwischen Mobilitätsanbietern und App-Betreiber voraus, bei der die Mobilitätsangebote und dessen Zahlungssysteme in die App integriert werden.

- Prepaid-Karte (Variante 3): Arbeitnehmer*innen erhalten eine Prepaid-Karte, auf der das Mobilitätsbudget gutgeschrieben wird. Mit dieser Karte können dann beispielsweise Fahrkarten für öffentliche Verkehrsmittel, die Nutzung eines Carsharing-Fahrzeuges oder die Tankfüllung des Dienst- oder Privatwagen bezahlt werden.

Abbildung 2: Drei Varianten des Mobilitätsbudgets

Für die konkrete Ausgestaltung des Mobilitätsbudgets, insbesondere für die Wahl der Abrechnungsart, ist deren steuerliche Behandlung relevant. Diese betrachten wir in der Wissensbox „Besteuerung des Mobilitätsbudgets – Das ist wichtig zu wissen!“ am Ende dieses Artikels.

- Auswahl an möglichen Mobilitätsformen

Grundsätzlich können mit einem Mobilitätsbudget alle Mobilitätsformen genutzt werden. Der Arbeitgeber hat die Möglichkeit, eine Auswahl an möglichen Mobilitätsformen zu treffen, die von ihm gefördert und damit von dem Budget abgedeckt werden sollen. Hier entfaltet ein Mobilitätsbudget einen enormen Hebel für nachhaltige Mobilität. Werden nur nachhaltige (in der folgenden Abbildung grün gestaltete) Angebote bezuschusst, steigt die Wahrscheinlichkeit, dass diese auch eher genutzt werden. In der Praxis hängt die Auswahl an möglichen Mobilitätsformen auch von dem Angebot der Mobilitätsbudgetplattform-Anbieter ab.

Abbildung 3: Beispielhafte Auswahl bezuschusster Mobilitätsformen

Von Flexibilität bis Nachhaltigkeit: Das Mobilitätsbudget bietet zahlreiche Vorteile für Arbeitnehmer und Arbeitgeber

Vorteile des Mobilitätsbudgets

Für Arbeitnehmer*innen:

- Flexibilität: Zunehmende Mobilität und der Wunsch, von überall arbeiten zu können, setzen flexible Modelle zur Mobilitätsgestaltung voraus. Anstatt sich auf eine Art der Fortbewegung festzulegen (z. B. Dienstwagen, Job-Ticket), kann durch das Mobilitätsbudget je nach (täglichem) Bedarf das geeignete Verkehrsmittel gewählt werden.

- Nachhaltigkeit: Durch die Bereitstellung von Alternativen zum Dienst- oder Privatwagen können Mitarbeiter*innen ermutigt werden, umweltfreundlichere Transportmöglichkeiten zu wählen und damit zu einer nachhaltigeren Mobilität beizutragen. Die Steuerbefreiung für nachhaltige Formen der Mobilität (siehe unten) kann dies weiter unterstützen.

- Einfaches Handling: Für Mitarbeitende sind Prepaid-Karten und Mobilitätsbudget-Apps aufgrund der Möglichkeit, direkt über das Medium zu bezahlen, besonders einfach zu handhaben. Bei der Variante der Rechnungseinreichung müssen die Belege manuell hochgeladen werden, doch auch dieser Prozess ist durch die vorhandenen Anbieter sehr Anwender*innen-freundlich gehalten.

Für Arbeitgeber:

- Attraktivität: Das Mobilitätsbudget kann als Corporate Benefit aufgrund seiner Vorteile für Arbeitnehmer*innen die Mitarbeitenden-Bindung und -Gewinnung fördern. Auch durch die neue EU-Taxonomie-Verordnung[1] dürfte das Mobilitätsbudget die Außenwirkung des Unternehmens positiv beeinflussen.

- Geringer organisatorischer Aufwand: Da die Betreuung des Mobilitätsbudgets in der Regel durch externe Anbieter vorgenommen wird, ist der organisatorische Aufwand gering, insbesondere im Verhältnis zur Bereitstellung von Dienstwagen oder Job-Tickets.

- Flexibilität: Im Vergleich zur Unterhaltung eines Fuhrparks ergibt sich durch das Mobilitätsbudget eine erhöhte Flexibilität bezüglich mittelfristiger Investitionen, da keine Leasingverträge für Dienstwagen abgeschlossen werden müssen und somit schneller auf sich verändernde Rahmenbedingungen eingegangen werden kann.

- Nachhaltigkeit: Da der Arbeitgeber über die Auswahl der durch das Mobilitätsbudget abgedeckten Mobilitätsformen entscheidet, kann dieser bewusst umweltschädliche Optionen (z. B. Tanken, Mietwagen) ausschließen und somit zu einer umweltbewussten Mitarbeitenden-Mobilität beitragen. Die steuerliche Bevorteilung bestimmter nachhaltiger Mobilitätsformen (siehe unten) stellt einen weiteren Stellhebel für nachhaltige Mitarbeitenden-Mobilität dar.

Herausforderungen im Umgang mit dem Mobilitätsbudget

- Abhängigkeit vom Angebot: Als Bündelung der vorhandenen Mobilitätsformen einer Region ist das Mobilitätsbudget nur so attraktiv, wie das vorhandene Mobilitätsangebot. Steht den Nutzenden kein ausreichend vielfältiges Angebot in der Region zur Verfügung oder sind die Anbindungen durch den ÖPNV ungünstig, stellt das Mobilitätsbudget keine attraktive Alternative zum Dienst- oder Privatwagen dar. Der stetige Ausbau alternativer und nachhaltiger Mobilitätsoptionen ist von zentraler Bedeutung, um das Mobilitätsbudget mit dessen Vorzügen für die breite Bevölkerung zugänglich zu machen.

- Begrenzte steuerliche Incentivierung: Die gesetzliche Steuerbefreiung ist zum jetzigen Zeitpunkt nur auf den ÖPNV bzw. Fernverkehr (siehe unten) begrenzt. Möchten Mitarbeitende hingegen die Kosten für private Fahrräder über das Mobilitätsbudget abdecken, so müssen diese voll besteuert werden. Im Vergleich zum steuerbegünstigten Modell des Dienstrad-Leasing verliert das Mobilitätsbudget dementsprechend an Attraktivität sowie Anreizwirkung für nachhaltige Mobilität. Es besteht Bedarf an innovativen Lösungsansätzen zur Besteuerung des Mobilitätsbudgets, welche derzeit in der Entwicklung sind.[2]

Das Mobilitätsbudget kann auch mit bestehenden Mobilitäts-Benefits kombiniert werden

Variante Ergänzung Bestandsprodukte durch Mobilitätsbudget

Ein weiterer Vorteil des Mobilitätsbudgets ist dessen Fähigkeit, bestehende betriebliche Mobilitätsmodelle, wie das Job-Ticket, den Dienstwagen oder das Dienstrad, zu ergänzen. Je nach vorhandenem Benefit können gezielt ergänzende Mobilitätsformen über ein Mobilitätsbudget abgedeckt werden. Die Abrechnung dieser verschiedenen Formen erfolgt aufgrund ihrer unterschiedlichen steuerlichen Behandlung (siehe unten) in der Regel separat.

Variante Anpassung Bestandsprodukte

Neben der Ergänzung können bestehende Benefits auch angepasst bzw. aufgelöst werden. Für zwei verschiedene Bestandprodukte skizzieren wir im Folgenden ein mögliches Vorgehen: Für Unternehmen, die für ihre Mitarbeitenden einen Dienstwagen bereitstellen, gibt es verschiedene Möglichkeiten. So kann der Dienstwagen vollends abgeschafft und durch das Mobilitätsbudget ersetzt werden. Unter Umständen ist die vollständige Abschaffung der Dienstwagen aber nicht gewollt bzw. möglich. In diesem Fall kann den Mitarbeitenden angeboten werden, dass durch die Wahl eines kleineren, günstigeren Dienstwagens die daraus entstehenden Einsparungen als Mobilitätsbudget zusätzlich zur Verfügung gestellt werden. Dies incentiviert den Einsatz von umweltfreundlicheren Fahrzeugen und schafft erste Berührungspunkte mit alternativen Mobilitätsangeboten.

Analog zum Vorgehen mit dem Dienstwagen kann die Höhe des Mobilitätsbudget je nach Zuzahlungen des Arbeitgebers auch für ein Dienstrad definiert bzw. angepasst werden.

Das Mobilitätsbudget ist ein Allround-Talent und ein „Win-Win-Win“ für Unternehmen, Beschäftigte und den Klimaschutz

Wie die Einführung aller anderen arbeitgeberunterstützten Mobilitäts-Benefits erfordert die Einführung des Mobilitätsbudgets zunächst eine strukturierte Auseinandersetzung mit den verschiedenen steuerlichen Implikationen. Diese lohnt sich aber, denn das Mobilitätsbudget kann die Mobilitätsbedürfnisse derer Nutzer*innen so passgenau wie kein anderes Mobilitätsangebot erfüllen, incentiviert nachhaltige Mobilität und ist dabei für Arbeitnehmer und Arbeitgeber einfach in der Handhabung.

Besteuerung des Mobilitätsbudgets – Das ist wichtig zu wissen!

Bietet der Arbeitgeber den Arbeitnehmer*innen neben dem Gehalt zusätzliche Benefits an, so bestimmt die Art der Zuwendung dessen steuerliche Behandlung. Eine typische Form des Gehalts-Extras stellt die sogenannte Sachzuwendung dar, da diese innerhalb des geltenden Freibetrags[3] steuerfrei bleiben. Inwiefern das Mobilitätsbudget als Sachzuwendung gilt oder auf eine andere Weise von Steuerbefreiungen profitieren kann, hängt von der Abrechnungsart ab:

- Bei den Varianten 1 (Rechnungseinreichung) und 2 (Mobilitätsbudget-App) kann das Mobilitätsbudget in der Regel nicht als sogenannter Sachbezug geltend gemacht werden.

Grund dafür ist, dass nachträgliche Kostenerstattungen nach § 8 Abs. 1 Satz 2 Einkommensteuergesetz (EStG) als Barlohn gewertet werden und somit der Steuerpflicht unterliegen.

§ 3 Nr. 15 EStG hält jedoch (zwei) wichtige Ausnahmen bereit:- Nutzt man den ÖPNV, sind solche Fahrten, egal ob dienstlich oder privat, steuer- und sozialabgabenbefreit. Hierdurch soll die Wahl eines umweltfreundlichen Verkehrsmittels gefördert werden.

- Nutzt man Fernverkehrszüge oder Fernbusse, sind solche Fahrten steuer- und sozialabgabenbefreit solange sie für den Transfer zwischen Wohnort und Arbeitsplatz bzw. erster Tätigkeitsstätte erfolgen. Sharing-Angebote oder sonstige alternative Mobilitätsformen bleiben von dieser Regelung unbeachtet.[4]

Ausgewählte nachhaltige Mobilität kann somit (trotz nicht als Sachbezug geltender Abrechnungsart) steuerfrei an die Mitarbeitenden in Form eines Mobilitätsbudgets „verschenkt“ werden. Sollen abgesehen von den aufgezählten Mobilitätsformen noch Weitere, wie bspw. Carsharing, steuerlich incentiviert werden, so kann der Arbeitgeber per Nettolohnhochrechnung die anfallenden Steuern und Sozialabgaben übernehmen.[5]

- Prepaid-Karten werden nach § 8 Abs. 1 Satz 3 EStG als Sachzuwendung gewertet und können also innerhalb des genannten Steuerfreibetrags an Arbeitnehmer*innen „verschenkt“ werden. Dabei müssen Sachzuwendungen jedoch bestimmte Kriterien nach § 2 Abs. 1 Nr. 10 Zahlungsdienstaufsichtsgesetz (ZAG) erfüllen.Das Wichtigste für das Mobilitätsbudget: Die Steuerfreigrenze gilt nur für eine vorab festgelegten begrenzte Warenauswahl, ein begrenztes Netzwerk oder bestimmten steuerlichen oder sozialen Zwecken. Hier müssen also konkrete Anbieter und Mobilitätsformen vordefiniert werden, die (innerhalb des Freibetrags) steuerfrei vom Mobilitätsbudget abgedeckt werden sollen.Für betriebliche Zuwendungen über die Freigrenze hinaus gilt eine pauschale Versteuerung von 30 Prozent nach § 37b EStG, wenn die Zuwendungen nicht 10.000 Euro im Geschäftsjahr überschreiten.[6]

Bei Prepaid-Karten sind somit die der Steuerfreibetrag für Sachzuwendungen und die Vorab-Definition der konkreten Mobilitätsangebote für eine etwaige steuerliche Befreiung relevant, während es bei der Rechnungseinreichung die Mobilitätsform ist. Die Form der Rechnungseinreichung kann demzufolge stärkere Anreize für nachhaltige Mobilität setzen.

Die erläuterten steuerlichen Regelungen gelten nur, wenn das Mobilitätsbudget zusätzlich zum Arbeitslohn zur Verfügung gestellt wird. Wird das Mobilitätsbudget mit dem bestehenden Arbeitslohn verrechnet, besteht eine Gehaltsumwandlung, welche in der Regel steuer- und sozialabgabenpflichtig ist.[7]

Das Mobilitätsbudget könnte etwas für Ihr Unternehmen sein? Wir stehen gerne bereit, Sie bei der Einführung dieses fortschrittlichen Benefits für Mitarbeitende zu unterstützen.

Zum zweiten Teil unserer Serie zu Mobilitätsbudgets: Maximale Flexibilität oder günstige Mobilität: Für wen lohnt sich das Mobilitätsbudget, für wen das Deutschlandticket als Jobticket?

[1] Demnach müssen Unternehmen mit mehr als 250 Mitarbeitenden zukünftig neben Angaben zur betrieblichen Mobilität auch die Pendelmobilität ihrer Beschäftigten dokumentieren.

[2] BDI (Hrsg.) (2023).

[3] Dieser ist abhängig von der konkreten Sachzuwendung. Für nicht-anlassbezogene Sachzuwendungen, die nicht in bestimmte Kategorien wie z.B. Betriebsveranstaltungen, Kinderbetreuung, Gesundheitsförderung fallen, gilt aktuell ein monatlicher Freibetrag von 50 Euro.

[4] Vgl. Öko-Institut e.V. (Hrsg.) (2022).

[5] Vgl. MOBIKO GmbH (Hrsg.) (2022).

[6] Vgl. Leine, Jörg (2023).

[7] Vgl. Öko-Institut e.V. (Hrsg.) (2022).

Literaturverzeichnis

Bundesverband der Deutschen Industrie e.V. (BDI) (Hrsg.) (2023): Das Mobilitätsbudget – Nachhaltige Mobilität von Mitarbeitenden unterstützen.

URL: https://www.vdv.de/230330-position-mobilita-tsbudget.pdfx

(Abrufdatum: 31.03.2023)

Leine, Jörg (2023): Steuerfreie Extras vom Chef, in: Finanztip.

URL: https://www.finanztip.de/steuerfreie-sachzuwendungen

(Abrufdatum: 31.03.2023)

MOBIKO GmbH (Hrsg.) (2022): Mobilitätsbudget meets Steuerrecht 2022.

URL: https://www.youtube.com/watch?v=1NYjeKBCc0c

(Abrufdatum: 31.03.2023)

Öko-Institut e.V. (Hrsg.) (2022): Sechs Thesen zum Mobilitätsbudget: Leitplanken für eine nachhaltigere Unternehmensmobilität.

URL: https://www.oeko.de/fileadmin/oekodoc/compan-e_Thesen_Mobilitaetsbudget.pdf

(Abrufdatum: 31.03.2023)

05. April 2023